「家事代行は贅沢」と思う人が、一番お金を失う理由

はじめに ── あなたの「もったいない」が、本当にもったいない

「家事代行?うちはまだそんな段階じゃない」 「ルンバって結局、高いし邪魔になるんでしょ」 「食洗機より手洗いの方が綺麗に落ちるって聞いたし…」

こういった言葉、一度は自分でも口にしたことがないでしょうか。

忙しいのはわかってる。時間が足りないのもわかってる。でも、なんとなく「まだ自分には早い」「贅沢かな」という感覚が邪魔をして、踏み出せない。

この記事を読んでいるあなたは、おそらく真面目で、お金の使い方に慎重で、「本当に価値のあること」にしかお金を出したくないタイプだと思います。だからこそ、はっきり伝えさせてください。

その「贅沢かも」という感覚こそが、あなたから時間とお金を奪い続けている正体です。

この記事では、家事代行や時短家電を「投資」として正しく位置づけ、どう使えば人生が変わるのかを、具体的な数字と論理で解説します。読み終えたとき、あなたの「もったいない」の定義は変わっているはずです。

「贅沢」という思い込みはどこから来るのか

親世代の価値観を、無意識にインストールしていないか

「自分のことは自分でやる」「家事にお金をかけるなんて」──そういった価値観は、誰かに教わったわけでもないのに深く染み込んでいます。

それは、私たちの親世代が経済成長の中で生きてきた、ある時代の「正解」でした。専業主婦世帯が主流で、家庭内の無償労働は家族の誰かが担えた。そういう構造の中では、「家事は自分でやるもの」は確かに合理的だったのです。

しかし今はどうでしょう。共働きが当たり前になり、可処分時間は削られ、にもかかわらず「家事は自分でやるべき」という呪縛だけが残っている。時代が変わっても、価値観のアップデートが追いついていない。これが「贅沢かも」思考の正体です。

「節約=美徳」が機能していた時代との決定的な違い

節約が最強の戦略だった時代は、確かにありました。右肩上がりの経済で、働けば収入が増え、銀行に預ければ利息がついた。そこでは「支出を減らす」ことが最もシンプルで正しい行動でした。

今は違います。実質賃金は伸び悩み、老後の不安は増し、限られた可処分時間をどう使うかが資産形成の命運を分けます。「支出を減らす」より「時間を正しく使う」ことの優先度が、明らかに上がっているのです。

時間をお金で買うのは、本当に正しいか?(あえての逆説)

ここで少し立ち止まって、逆のことを言います。

「時間をお金で買う」は、使い方を間違えれば、ただの浪費です。

家事代行で3時間空いた。その3時間をスマホのSNSでぼーっと過ごすなら、7,500円の出費は確かに「贅沢」で終わります。ルンバを買って浮いた時間でYouTubeを見続けるなら、同じことです。

一般的な「時間を買おう」論が語らない、ここが最も重要なポイントです。

あえて「全部アウトソースしない」理由

私がすすめるのは、「まず1〜2つだけ外注する」という戦略です。全部を一気に手放そうとすると、浮いた時間の使い方が曖昧になり、罪悪感だけが残ります。

「掃除と料理の下準備だけ外注する」「洗濯乾燥だけ乾燥機に任せる」──こうして小さく始め、浮いた時間で何が変わったかを実感することが先です。

家事代行で生まれた時間を「浪費」する人が失敗するワケ

家事代行を使い始めたのに「なんか変わった気がしない」と感じる人には共通点があります。「何に時間を使うか」を先に決めていないのです。

時間は、使途を決めなければ自動的に消えます。これは人間の習性で、意志の強さとは関係ありません。だからこそ「家事代行を使う前に、浮いた時間の使い方を決める」が鉄則です。

セットで考えるべき「時間の再投資先」の選び方

おすすめの時間の使い方は、大きく3つです。

① 学習・スキルアップ(将来の時給を上げる投資)月12時間の学習時間があれば、年間で144時間。資格取得や副業スキルの習得に十分な量です。

② インデックス投資の設計と管理(お金に働かせる仕組みを作る)NISAやiDeCoの設定・見直しには、最初は数時間、その後は月1〜2時間で十分。「投資する時間がない」は、実は「家事に時間を使いすぎている」の裏返しかもしれません。

③ 家族・自己との時間(人生の質に直結する投資)お金では換算しにくいですが、子どもと過ごす時間や自分の睡眠・健康への投資は、長期で見て最もリターンが大きい領域です。

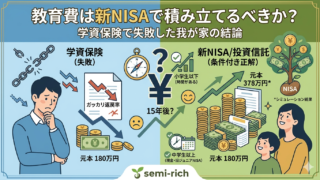

数字で見る「家事代行 × 資産形成」のリアル

まず、あなた自身の「実質時給」を計算してみてください。年収と労働時間を入力するだけです。

あなたの「実質時給」を計算する

スライダーを動かすだけで、家事代行の費用対効果がわかります

数字を確認できましたか?ここからは、その数字が持つ意味をさらに具体的に掘り下げます。

週1回の家事代行コストと、生まれる時間の試算

一般的な家事代行(3時間/回・7,500円前後)を月4回利用した場合、月額コストは約3万円、年間では約36万円です。一方で生まれる時間は月12時間・年間144時間になります。

年収600万円・週50時間労働の方の実質時給は約2,300円。144時間の価値換算は約33万円でコストとほぼ同等ですが、ここで終わりません。その144時間を副業の学習や準備に使い、月3万円の副収入が得られるようになれば、年間36万円の収入増でコストを完全に相殺した上で利益が出ます。

家電(食洗機・乾燥機・ロボット掃除機)の投資回収シミュレーション

| 家電 | 初期費用 | 節約できる時間/日 | 5年間の時間価値 |

|---|---|---|---|

| 食洗機(Panasonic NP-TZ300) | 約9万円 | 約30分 | 約450,000円 |

| ドラム式洗濯乾燥機 | 約15万円 | 約45分 | 約675,000円 |

| ロボット掃除機(Roomba j9+) | 約8万円 | 約30分 | 約450,000円 |

※時間価値は実質時給1,500円・稼働250日で試算

家電は「一度買えば毎日機能する」のが最大の強みです。ランニングコストがかからないため、長期で見れば最も費用対効果が高い仕組み化の手段です。

浮いた時間をインデックス投資に使った場合の試算

家事代行+家電で月20時間を捻出し、月5万円の積立投資を開始したとします。

| 項目 | 金額 |

|---|---|

| 積立期間 | 20年 |

| 総投資額 | 1,200万円 |

| 想定利回り | 年5%(全世界株インデックス長期平均の保守的想定) |

| 最終資産額 | 約2,043万円 |

「家事に追われて投資を後回しにする10年」と「家事を外注して積立を始める10年」の差は、数百万円単位になります。これが「家事代行は贅沢」という思い込みの、本当のコストです。

実例:共働き37歳・Aさんの「仕組み化」の前と後

東京都在住・37歳のAさんは、夫婦ともにフルタイム勤務、5歳の子どもを持つごく平均的な共働き世帯です。

Before:仕組み化する前の生活

毎週末は掃除・洗濯・作り置き料理に5〜6時間を消費。疲弊しきった状態で月曜を迎え、「投資の勉強をしよう」と思いつつもスマホを触る気力さえ残っていない。NISAは「いつか始めよう」のまま2年が経過していました。

月の家事時間:約28時間 / 投資行動:ゼロ / 貯蓄率:約15%

After:3つの仕組みを導入してから半年後

食洗機(9万円)とドラム式乾燥機(15万円)を購入、家事代行を隔週1回(月1万5千円)導入。事前に夫婦で「浮いた時間の使い方」を話し合い、NISA学習に月3時間、家族時間に月10時間と決めてからスタートしました。

月の家事時間:約12時間(▲16時間)/ 投資行動:NISA満額積立スタート / 貯蓄率:約22%

注目すべきは、家事代行費が増えたにもかかわらず貯蓄率が上がっていることです。「時間の余裕が生まれたことで家計を見直す余裕ができ、不要なサブスクを整理し、衝動買いが減った」結果です。

今日から始める「時間の資産化」3ステップ

Step 1:自分の「実質時給」を計算する

上のシミュレーターで確認した数字が、すべての判断基準になります。「時給2,000円の自分が、時給換算1,200円の家事をやるのは非効率」と数字で確認できると、決断のハードルが一気に下がります。

Step 2:アウトソース候補の家事を「見える化」する

今週1週間、家事にかけた時間をメモするだけでOKです。「掃除機30分」「洗濯物たたみ20分」「料理と片付け1時間」──可視化すると、どこに時間を奪われているかが一目でわかります。その中から最もストレスを感じている1つだけを選び、外注先を探します。全部一気にやろうとしないことが継続のコツです。

Step 3:浮いた時間の「使途」を先に決める

家事代行を申し込む前に、「その時間で何をするか」をカレンダーに書き込んでください。「火曜夜7時〜8時:NISAの積立設定と運用確認」この1行を書くだけで、家事代行はただの支出から「時間への投資」に変わります。

まとめ ── 「贅沢」の再定義

家事代行や時短家電は、贅沢品ではありません。時間という有限の資産を守るための、インフラ投資です。

「もったいない」と感じる本能は大切です。ただ、その感覚を向ける対象を間違えないでほしいのです。もったいないのは7,500円の家事代行費ではなく、「時給2,000円の自分が毎週末5時間を家事に費やしていること」の方です。

今日のファーストアクションは1つだけ。上のシミュレーターで、自分の実質時給を確認してみてください。 その数字が、あなたのすべての判断基準を変えます。

コメント