40代の子育て会社員世帯にとって、「投資の正解がわからない」という悩みは非常に多いものです。教育費、住宅ローン、老後資金。どれも大切で、どれも避けられない。だからこそ、投資の判断を誤ると、10年後に取り返しのつかない差が生まれます。

実際、40代で投資の優先順位を間違えた家庭は、10年間で最大500万円以上の機会損失を出しているケースもあります。これは、投資商品が悪いのではなく、「順番」と「設計」を知らないまま始めてしまうことが原因です。

この記事では、40代子育て会社員世帯が“最も失敗しにくい”投資の最適解を、できるだけシンプルに整理して解説します。中学生でも理解できるレベルで、複雑な投資を「家族単位の設計」に落とし込みます。

読み終わる頃には、「投資ってこんなに簡単だったのか」と感じるはずです。月3万円の積立だけで、10年後に300〜500万円の差がつく理由も理解できます。

さらに、この記事で紹介する最適解は、私自身が10年以上実践してきた方法です。企業型DCと新NISA、そして特定口座の投資信託を組み合わせ、家族単位でキャッシュフローを設計し続けた結果、純金融資産1億円を達成しました。特別な才能は必要ありません。必要なのは「正しい順番」と「継続」だけです。

今日の判断が、10年後の安心をつくります。

それでは、40代子育て会社員世帯にとっての“投資の最適解”を見ていきましょう。

40代子育て会社員世帯が投資で失敗する理由とその構造

40代の子育て会社員世帯が投資でつまずく理由は、投資商品が悪いわけでも、知識が足りないわけでもありません。もっと根本的な問題があります。それは、「投資の優先順位」を間違えてしまうことです。

投資は「何を買うか」よりも、「どの順番で進めるか」が圧倒的に重要です。ところが、多くの家庭はこの順番を理解しないまま投資を始めてしまいます。結果として、教育費が足りなくなり投資を取り崩したり、リスクの高い商品に手を出して損失を出したり、夫婦で方針がバラバラになって積立が続かなくなったりします。

40代は、人生の中でもっとも支出が重なる時期です。教育費、住宅ローン、老後資金。この3つが同時に襲ってくるため、投資の優先順位を間違えると家計が崩れます。

教育費は“確実に必要になる支出”

子どもが中学・高校・大学へ進むにつれ、教育費は急激に増えます。

以下は一般的な教育費の例です。

- 中学:年間30〜60万円

- 高校:年間50〜100万円

- 大学:4年間で300〜500万円

特に大学費用は、家計にとって大きな負担です。この教育費を考えずに投資を始めると、後で投資を取り崩すことになり、複利効果が消えてしまいます。

住宅ローンは“逃げられない固定費”

住宅ローンのを組んでいる場合、40代は返済中盤〜後半に差し掛かる時期です。

一般的には以下のような状況の方が多いです。

- 毎月10〜15万円の返済

- 固定費として家計を圧迫

- 金利上昇リスクもある

住宅ローンは「逃げられない固定費」なので、投資より優先して管理する必要があります。

老後資金は“20年後に確実に必要”

40代は老後まで残り20年。老後資金2000万円問題が現実味を帯びてきます。

- 公的年金だけでは不足

- 企業型DCや新NISAでの積立が必須

- 40代からでも十分間に合う

老後資金は“未来の自分の生活費”なので、後回しにすると将来の生活が苦しくなります。

よくある失敗例

● 教育費を考えずに投資を始める

大学入学時に現金が足りず、暴落時に投資を取り崩す最悪のパターン。

● リスクの高い投資に手を出す

高いリターンを狙いFX・仮想通貨・個別株に集中し、損切りして投資嫌いになる。

● 夫婦で投資方針がバラバラ

積立が続かず、家計が不安定になる。

結論

40代子育て会社員世帯にとって、投資の最適解は「何に投資するか」よりも「どの順番で投資するか」です。

40代子育て会社員世帯の投資最適解①:新NISAを“資産形成の中心”にする

新NISAは、40代子育て会社員世帯にとって最も再現性の高い投資です。

理由はシンプルで、家計に負担をかけず、長期的に資産を増やすための条件がすべて揃っているからです。

新NISAの強み

- 利益が非課税

- 長期投資に最適

- 分散投資が簡単

- 低コスト

- いつでも引き出せる柔軟性

これらの制度的なメリットに加えて、「自動積立」ができる点は実践面で非常に重要です。

忙しい40代でも、感情に左右されず、淡々と積み上げる仕組みを作れるため、

“投資を継続する”という最大の課題をクリアできます。

新NISAで選ぶべき投資の考え方

銘柄を断定する必要はありません。

大切なのは、

- 長期

- 分散

- 低コスト

という投資の基本を満たすインデックス投資を“軸”にすることです。

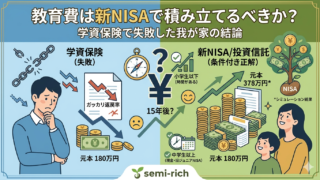

参考までに我が家の保有している投資信託は以下を参照ください。

家族単位で新NISAを活用する

新NISAは家族全員が口座を持てるため、夫婦で活用すれば非課税枠を倍にできます。さらに来年からは18歳未満の子供もNISA口座で投資できるようになる予定です。

家族単位で資産形成を考える家庭にとって、非常に相性の良い制度です。

新NISAの積立例

毎月3万円を20年間積み立てると…

- 元本:720万円

- 年利5%の場合:1,237万円

- 利益:500万円以上

40代からでも十分に間に合います。

40代子育て会社員世帯の投資最適解②:企業型DCで“老後資金の土台”をつくる

企業型DCは、老後資金を「自動で」「確実に」「税金を抑えながら」積み上げられる仕組みです。

企業型DCの強み

- 給与天引きで自動積立

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時にも控除が使える

- 長期運用に最適

- 株式100%の投資信託で運用できる

特に、株式100%で長期運用することで、老後資金の成長を最大化できます。

企業型DCは“放置で増える”

投資で最も難しいのは「続けること」です。

しかし企業型DCは給与天引きのため、継続のハードルがゼロになります。

企業型DCの積立例(20年間)

月2万円を20年間積み立てると…

- 元本:480万円

- 年利5%の場合:680万円

- 会社のマッチング拠出があれば1,360万円も可能

となります。

企業型DCがない場合の代替策:iDeCoを活用する

企業型DCが導入されていない会社で働いている場合は、

代替手段として「iDeCo(個人型確定拠出年金)」を活用する方法があります。

iDeCoは自分で掛金を拠出する必要がありますが、

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時にも税制優遇あり

と、企業型DCと同等レベルのメリットを得られる制度です。

40代からでも老後資金の“土台づくり”には十分間に合うため、

企業型DCが使えない人は 「新NISA+iDeCo」 の組み合わせを選ぶことで、

長期の資産形成をより強固にできます。

40代子育て会社員世帯の投資最適解③:教育費と投資の“両立”こそが家計を守る

教育費と投資は、どちらか一方を優先するのではなく、両立させることが最適解です。

家計を「3つの箱」に分ける

① 教育費の箱(現金)

子どもの大学入学のタイミングは変えられないため、教育費は現金で準備。

② 生活防衛資金の箱(生活費6ヶ月分)

収入減や病気に備える。

③ 投資の箱(新NISA+企業型DC+特定口座)

長期で淡々と積み上げる。

教育費と投資の黄金比率

日本の子育て世帯で最も多い「子ども2人」を前提にすると、教育費と投資のバランスは次の比率が現実的で、かつ再現性が高い黄金比になります。

- 教育費:月の世帯手取りの20〜30%

- 投資:月の世帯手取りの10〜20%

- 生活費:残り(50〜70%)

この比率にすることで、教育費のピーク期でも投資を止めずに続けられ、家計の安定と将来の資産形成を両立できます。

教育費を優先しつつも、投資を止めずに続けられる家計バランスが実現できます。

40代子育て会社員世帯の投資最適解④:特定口座も併用する“マルチ口座運用”

新NISAや企業型DCだけでは投資枠が足りない家庭もあると思います。

そのため、私は

- 新NISA

- 企業型DC(株式100%)

- 特定口座の投資信託

を組み合わせて、家族全体のキャッシュフローに合わせた“最適な投資配置”を続けてきました。

特定口座の特徴

- 新NISAの非課税枠に入りきらない投資の“受け皿”になる

- 売却や買い増しの制限がなく、柔軟に運用できる

- 税金計算を証券会社が自動で行ってくれる(源泉徴収ありなら確定申告不要)

特定口座は、新NISAの枠を使い切った後の“追加投資先”として最も現実的です。

40代のように教育費や住宅費でキャッシュフローが変動しやすい世帯でも、

必要に応じて売却・買い増しを調整できるため、家計と両立しやすい口座です。

まとめ:40代はまだ間に合う。むしろ“最適なタイミング”です

40代子育て世帯にとって大切なのは、教育費が増える時期でも、投資を止めずに続けられる“家計の仕組み”をつくることです。

そのためには、夫婦それぞれの財布でバラバラに管理するのではなく、家族全体の収入・支出・貯蓄・投資をひとつの流れとして捉えることが欠かせません。

- まずは 新NISAで“資産形成の中心”をつくる

- 企業型DC(またはiDeCo)で 老後資金の土台を固める

- 教育費と投資の比率を決めて 毎月の家計を安定化させる

- 新NISAの枠を使い切ったら 特定口座で追加投資を受け止める

この4つを組み合わせることで、

教育費のピーク期でも家計がブレず、

“今の生活”と“将来の資産”の両方を守ることができます。

特別な才能は必要ありません。

必要なのは「正しい順番」と「継続」だけです。

今日の判断が、10年後の安心をつくります。

▼ 次に読むべき関連記事

● 新NISAを“家族戦略”としてどう最適化するか知りたい方へ

👉 2026年新NISA投資方針 ~制度変更、家族3人での最適化~

「家族単位でどう新NISAを使い切るか?」が具体例つきで分かります。

● 教育費と投資を両立しながら、最短で資産を増やした実例を知りたい方へ

👉 40代会社員が資産1億円!準富裕層から富裕層へ到達を早めた3つの勝因と投資の信念

家計の最適化・投資の継続・夫婦戦略のリアルが学べます。

● 家族の将来設計を考えるうえで“目標資産”を知りたい方へ

👉 資産5000万円で準富裕層へ!平凡な会社員が最短で到達するロードマップ

教育費・投資・生活費のバランスをどう整えるかの指針になります。

コメント