こんにちはsemi-richです。

毎月実施している資産報告を実施します。

先月は8,000万円を超える事が出来ましたが、今月はどうなったのか。

気になる方は是非ご覧ください。

この記事は以下の興味をお持ちの方向けです。

「他人の資産がどうなっているのかが知りたい。」

「準富裕層の資産ってどんな内訳なんだろう。」

「投資信託増減による総資産への影響を知りたい。」

「準富裕層になると資産の増え方がすごいらしいけど本当?」

総資産

今月度の総資産は約7,618万(前月比-542万)です。

今年は米国株式相場が絶好調でしたが

今月は振るわず大幅に資産減となりました。

ただ今月も準富裕層(総資産5,000万円以上)はキープしました。

また今年度の目標は「年末時点で純金融資産7000万円以上」なので

目標額には到達しています。

| 前月度 | 今月度 | 差分 |

| 81,596,476 | 76,178,803 | -5,417,673 |

預金・現金

- 基本的にはキャッシュレスを心掛けていて、現金はなるべく持たないようにしてます。

- 大半が普通預金の残高です。

今月は現金が大幅に減り、マイナス約63万円となりました。

今月も旅行費用で出費が増えたのが原因です。

預金・現金は今は400万円弱ほどありますが

最低限の生活費100万円くらいに減らして、

残りは投資にまわしたいです。

可能な限り投資金額を増やすことが

資産最大化の最短ルートだと信じています。

| 前月度 | 今月度 | 差分 |

| 4,459,458 | 3,833,281 | -626,177 |

投資信託

- ポートフォリオ:「S&P500」がコアで「レバナス」がサテライト

- 個別株の保有なし

- 基本的には保有を続け、当面は売却の予定なし

- 2024年の新NISA以降も満額投資予定で、投資資金が尽きた際は特定口座の投資信託売却と保険を解約予定

今月度は約498万円のマイナスでした。

今月は米国市場が不調で大幅減となってしまいました。

先月はプラス430万円でしたが、先月の増分以上のマイナスとなってしまいました。

一ヶ月間で日本人の平均年収分くらい減りました。

何もしなくても運用している金額が大きいのでこれくらいの増減が出てきます。

今月のように大幅減となったとしても余剰資金を投資しているだけなので

生活には影響なしです。

今月の下落は暴落ですらないので、暴落の○○ショックなどが起きてしまうと

この程度の下落では済みません。

でも暴落しても売却はしません。

今後も地道に積立を続け、放置するのみです。

| 前月度 | 今月度 | 差分 |

| 76,022,517 | 71,040,765 | -4,981,752 |

投資信託の詳細については、以下をご覧ください。

保険

- ブログ内で保険を全否定しておきながら、今現在は学資保険や養老保険に加入

- 近いうちに解約したいが妻の了承が必要

毎月言っていますが保険は相変わらず解約できていません。

今年から新NISAが始まり、来年度以降も満額投資(360万円/年×夫婦2人)したいので

投資資産を確保するため保険解約は必須です。

妻の許しが得られず、全部解約は許されないのであれば一部だけでも解約します。

| 前月度 | 今月度 | 差分 |

| 7,324,899 | 7,362,185 | +37,286 |

仮想通貨

- 宝くじ感覚で保有

- 対象通貨はビットコインのみ

- 追加投資の予定なし

今月は微増となりました。

最近は大きな動きはありません。

いつか1000万円くらいに大暴騰して

節税をどうしようか嬉しい悩みを抱えたいです。

| 前月度 | 今月度 | 差分 |

| 716,922 | 757,353 | +40,431 |

年金(企業型DC)

- 会社で企業型DCの制度を利用(私と妻)

- 投資商品は外国株式に100%投資という40代の割に強気の配分

- iDecoについては企業型DCのマッチング拠出をしているため加入不可

今月は前月比でプラス約1万円となりました。

今月は米国株式市場が不調でしたが何とかプラスでした。

企業型DCは解約したくても60歳までは解約できないので

プラスになってもマイナスになっても淡々と積立を続けるのみです。

| 前月度 | 今月度 | 差分 |

| 7,270,416 | 7,282,508 | +12,092 |

住宅ローン

- 約10年前に購入したマンションの住宅ローン(残り25年)

- 住宅ローン減税がなくなっても繰り上げ返済せず投資資金を確保予定

- 住宅ローン金利が低いので、投資した方が良いと判断

- 団体信用生命保険もあるので繰り上げ返済はしない

住宅ローン減税期間の10年が過ぎましたが、繰り上げ返済してません。

年間金利はかかってしまいますが、その分投資資金を確保する方針です。

最近、住宅ローンの金利が上がるという話がありますが

基本的には金利が上がっても

金利以上の運用成績が出せると思うので

ローンの繰り上げ返済はしません。

| 前月度 | 今月度 | 差分 |

| -14,197,736 | -14,097,289 | +100,447 |

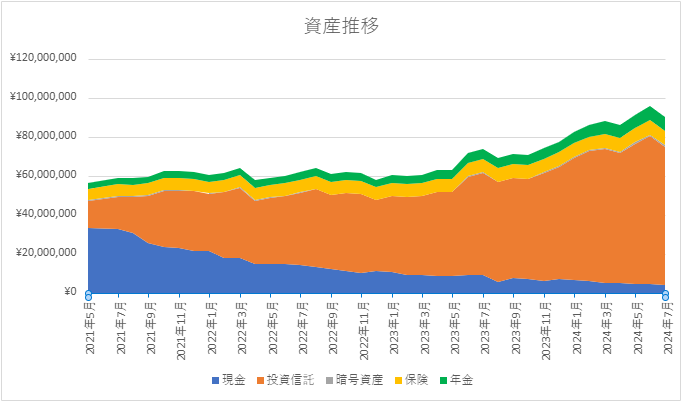

資産推移

今月は純金融資産が大幅減したためグラフも下降しております。

純金融資産の大部分を投資信託が占めている状況です。

今後も順調に投資信託の比率を高めていきます。

なお、合計金額が8,000~9,000万円付近になっているのは

このグラフには住宅ローンのマイナスが含まれていないためです。

住宅ローンがなければ富裕層間近です。

自信持って今後も節約・副業・投資を頑張っていきます。

前月からの推移

今月は久々の500万円以上の大幅減となり、

先月到達した8,000万円を割ってしまいました。

全資産の大半が投資信託でなおかつリスク高めの投資信託ばかりなので

増減は激しくなります。

もちろん大暴落が発生したらもっと激しく下落するでしょう。

全ては株式相場次第です。

株式は長期で見れば右肩上がりということだけを信じて

今後も「BUY&放置」の方針を守り続けていきたいと思います。

| 項目 | 前月度 | 今月度 | 差分 |

| 投資信託 | 76,022,517 | 71,040,765 | -4,981,752 |

| 預金・現金 | 4,459,458 | 3,833,281 | -626,177 |

| 保険 | 7,324,899 | 7,362,185 | +37,286 |

| 年金 | 7,270,416 | 7,282,508 | +12,092 |

| 仮想通貨 | 716,922 | 757,353 | +40,431 |

| 住宅ローン | -14,197,736 | -14,097,289 | +100,447 |

| 合計 | 81,596,476 | 76,178,803 | -5,417,673 |

以前の資産報告は以下です。よろしければご覧下さい。

コメント