こんにちはsemi-richです。

毎月恒例となった資産報告の時間です。

先月は大きく資産が回復しましたが、今月はどうだったのでしょうか?

さっそく振り返っていきましょう。

この記事は以下のような方におすすめです。

- 他人の資産状況に興味がある方

- 準富裕層の資産内訳が知りたい方

- 投資信託の増減が総資産に与える影響を知りたい方

- 「準富裕層になると資産増加ペースが速い」と聞いて真偽を確かめたい方

- 株価下落による資産変動に関心がある方

今月の総資産

今月度の総資産は約9563万(前月比+352万)です。

米国株式市場が好調で、資産も大幅増を達成。

ついに初の9,500万円を達成しました。

目標として掲げている「純金融資産1億円」が、射程圏内となりました。

| 前月度 | 今月度 | 差分 |

| 92,116,000 | 95,634,336 | +3,518,336 |

預金・現金

- 基本的にはキャッシュレスを心掛けていて、現金はなるべく持たないようにしてます。

- 大半が普通預金の残高です。

キャッシュレス生活を心がけており、現金は最小限。

今月も大きな出費があり、預金残高が大幅に減少しました。

生活防衛資金の強化も意識していますが、資産の大半は引き続き投資に回しています。

ちょっと現金比率が低すぎるのでもう少し高めようと思います。

| 前月度 | 今月度 | 差分 |

| 2,669,919 | 1,754,814 | -915,105 |

投資信託

- ポートフォリオ:「S&P500」がコアで「レバナス」がサテライト

- その他似たようなハイテク系投資信託を数種類保有

- 個別株の保有なし

- 基本的には保有を続け、当面は売却の予定なし

- 新NISAは満額投資予定で、投資資金が尽きた際は特定口座の投資信託売却と保険を解約予定

2025年9月の米国株市場は好調でした。

結果として、+407万円のリターンを得ることができました。

この3か月で約1200万円の増加となり、改めて長期投資の力を実感しています。

| 前月度 | 今月度 | 差分 |

| 88,250,674 | 92,318,077 | +4,067,403 |

※投資信託の詳細については、別記事で詳しくご紹介します。

保険

- ブログ内で保険を全否定しておきながら、今現在は学資保険や養老保険に加入

- 一部保険は解約したもののまだ保険が残っている

- 近いうちに解約したいが妻の了承が必要→妻了承済み

ブログでは保険を否定的に語ってきましたが、現在も学資保険・養老保険に加入中。

一部はすでに解約済みで、残りも妻の了承を得て解約予定です。

時間はかかりますが、長期的に見直しを進めていきます。

| 前月度 | 今月度 | 差分 |

| 5,114,788 | 5,114,788 | ±0 |

仮想通貨

- 宝くじ感覚で保有

- 対象通貨はビットコインのみ

- 追加投資の予定なし

ビットコインは今月約1万円の増加となりました。

直近数か月は、大きな動きなしです。

| 前月度 | 今月度 | 差分 |

| 1,176,158 | 1,190,618 | +14,460 |

年金(企業型DC)

- 会社で企業型DCの制度を利用(私と妻)

- 投資商品は外国株式に100%投資という40代の割に強気の配分

- iDecoについては企業型DCのマッチング拠出をしているため加入不可と思っていたが、少額ならiDeco可能であることが判明

外国株式100%という強気の配分で運用している企業型DCは、

今月も約30万円の増加がありました。

60歳まで引き出せませんが、コツコツ積立を続けています。

iDecoも少額なら併用可能と判明したため、今後検討していきます。

| 前月度 | 今月度 | 差分 |

| 8,440,321 | 8,737,515 | +297,194 |

住宅ローン

- 約10年前に購入したマンションの住宅ローン(残り25年)

- 住宅ローン減税がなくなっても繰り上げ返済せず投資資金を確保予定

- 住宅ローン金利が低いので、投資した方が良いと判断

- 団体信用生命保険もあるので繰り上げ返済はしない

住宅ローンについては、約-1,348万円の残高と、

引き続き計画的に返済を進めています。

金利が若干上昇していますが、

投資リターンのほうが期待できると判断しており、

繰り上げ返済は検討していません。

| 前月度 | 今月度 | 差分 |

| -13,535,860 | -13,481,476 | +54,384 |

今後も金利が上がっていく可能性はありますが、

現時点では繰り上げ返済をしない方針に変更はありません。

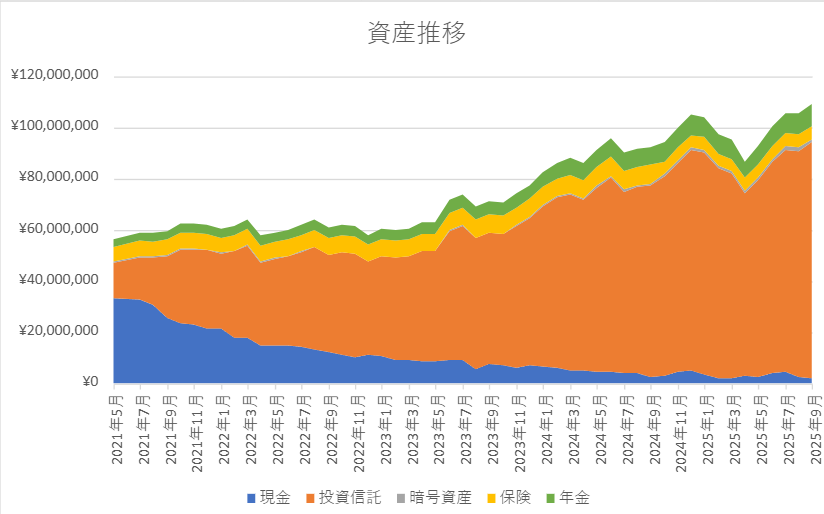

資産推移

今月も純金融資産が大きく増えたので、グラフも力強く上を向いています。

今年に入ってから下向きだったグラフが回復し、

過去最高額に到達しました。

やはり米国株式は、長期的に見れば右肩上がりですね。

我が家は純金融資産の8割以上を投資信託が占めているため、

その増減が総資産の動きに直結します。

※グラフ上の「総資産」は住宅ローンを差し引く前の金額です。

まとめ

最後に、今月の資産報告のポイントをまとめます。

- 総資産は9,563万円(前月比 +352万円)

- 投資信託が+407万円と絶好調

- 大きな出費がありながらも、資産減少は最小限

- 年金(企業型DC)も+30万円と堅調

- 住宅ローンは計画通り返済中、繰り上げ返済はせず投資優先

今月も、準富裕層の資産成長のリアルをお届けしました。

長期投資の重要性と、米国株市場の力強さを改めて実感した1か月でした。

来月も、包み隠さずリアルな資産状況を報告していきますので、ぜひまたご覧ください。

最後までお読みいただき、ありがとうございました!

| 項目 | 前年度同月 | 前月度 | 今月度 | 差分(前月度) |

| 投資信託 | 74,526,467 | 88,250,674 | 92,318,077 | +4,067,403 |

| 預金・現金 | 2,673,750 | 2,669,919 | 1,754,814 | -915,105 |

| 保険 | 7,436,757 | 5,114,788 | 5,114,788 | ±0 |

| 年金 | 6,893,925 | 8,440,321 | 8,737,515 | +297,194 |

| 仮想通貨 | 676,629 | 1,176,158 | 1,190,618 | +14,460 |

| 住宅ローン | -14,062,003 | -13,535,860 | -13,481,476 | +54,384 |

| 合計 | 78,145,525 | 92,116,000 | 95,634,336 | +3,518,336 |

以前の資産報告も含めて確認出来ます。

アッパーマス層から準富裕層へどのように資産が増えていったかなど

気になる方はご覧下さい。

コメント