こんにちはsemi-richです。

突然ですが、我が家には失敗した教育費の準備方法があります。

学資保険です。

子どもが生まれたとき、「教育費といえば学資保険」という周囲のアドバイスに従って加入しました。毎月コツコツ払い続けて数年。あとから冷静に試算してみて、愕然としました。

返戻率が低すぎる。

同じ期間・同じ金額を投資信託で運用していたら、どれだけ差がついていたか。考えるだけで頭が痛い。近々、解約する予定です。

一方で、正解だった準備方法もあります。

2023年に廃止された旧ジュニアNISAです。廃止前に駆け込みで活用したこの口座、現在も含み益を出しながら非課税で育ち続けています。

この2つの実体験から、「教育費の準備に新NISAは使うべきか」という問いに、今日は正直に答えます。

この記事はこんな方におすすめです

- 学資保険と新NISAどちらで教育費を準備すべきか迷っている方

- すでに学資保険に入っているが、このままでいいか不安な方

- ジュニアNISAが廃止されて、代わりの手段を探している方

- 子どもが中学生以上で、大学費用の準備が間に合うか焦っている方

学資保険の何がダメだったか

学資保険の最大の問題は、インフレに負けることです。

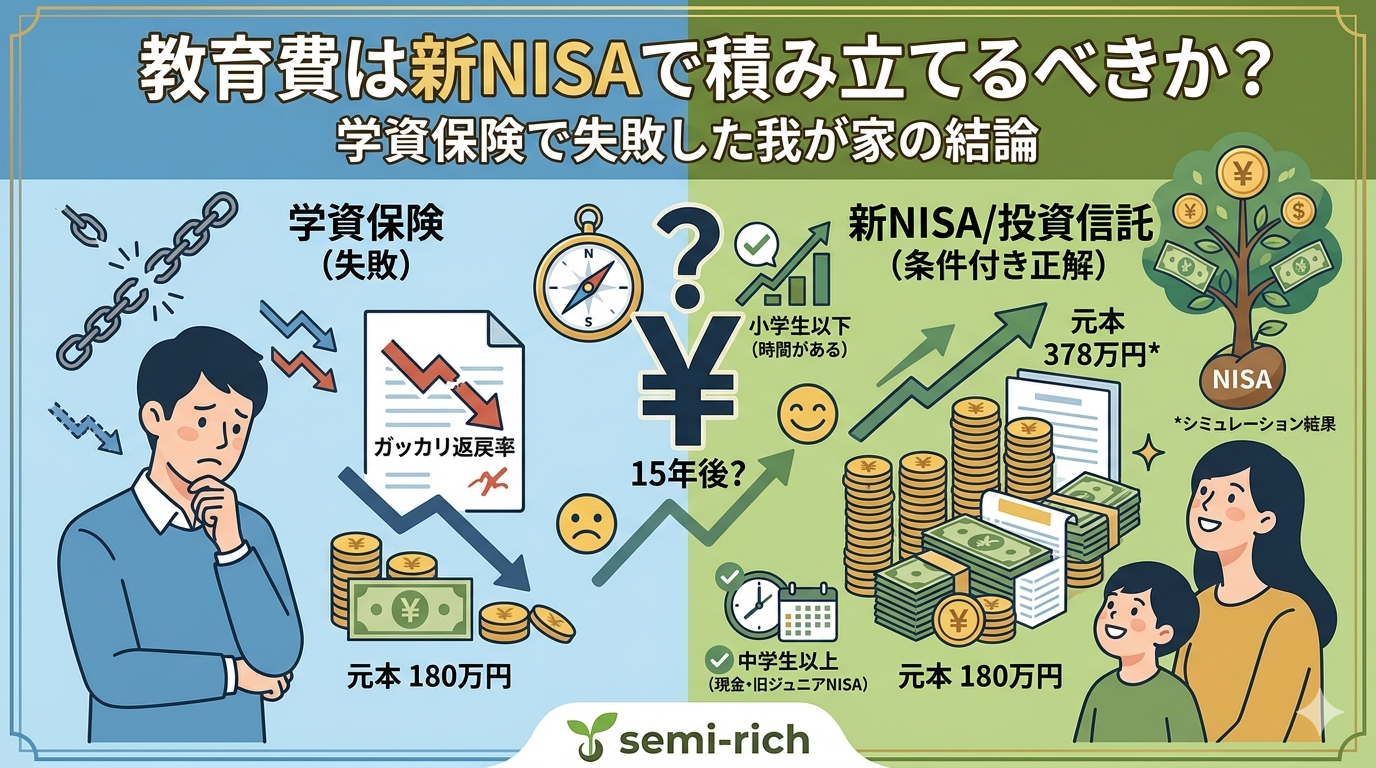

返戻率が105〜110%程度の学資保険に加入していたとして、月1万円を15年間払い続けると元本は180万円。満期で受け取れるのは189〜198万円程度。

一見「増えた」ように見えますが、年利に換算すると0.3〜0.6%程度です。

同じ180万円を、インデックス投資信託で年利5%で運用していた場合のシミュレーションは以下の通りです。

| 運用方法 | 元本 | 15年後の想定額 |

|---|---|---|

| 学資保険(返戻率108%) | 180万円 | 約194万円 |

| インデックス投資(年利5%) | 180万円 | 約378万円 |

差額は約184万円。

もちろん投資にはリスクがあります。元本割れの可能性もゼロではない。でも、15年という長期間があれば、インデックス投資が学資保険を大きく上回る確率は歴史的に見て非常に高い。

学資保険は「安心を買っている」とも言えます。でも、その安心のコストが高すぎるのが問題です。

我が家はこの事実に気づくのが遅かった。だから今から解約して、その資金を別の手段に振り向けます。

ジュニアNISAは正解だったか

一方で、旧ジュニアNISA(2023年廃止)は正解でした。

廃止直前に駆け込みで活用したこの口座、現在も非課税のまま含み益が出ています。

ジュニアNISAが廃止された今も、2023年末までに購入した分は非課税のまま保有し続けられるというルールがあります。しかも18歳まで引き出せない制約も撤廃されたため、必要なタイミングで売却して教育費に充てることができます。

我が家の方針は**「大学入学直前まで売らずに持ち続ける」**です。

子どもは現在中学生。大学入学まであと数年あります。このまま非課税で複利を効かせ続けて、入学費用が必要になったタイミングで取り崩す予定です。

では、新NISAを教育費に使うべきか

ここが本題です。

結論を先に言います。

「使えます。ただし条件があります。」

その条件とは、取り崩しのタイミングを読み誤らないことです。

新NISAの最大のリスクは、必要なときに相場が暴落している可能性があること。教育費は「子どもが18歳になったとき」という締め切りが動かせません。株価がどれだけ下がっていても、入学金の支払いは待ってくれない。

だから新NISAを教育費に使う場合、以下の使い方が現実的です。

✅ 正しい使い方:子どもが小学生以下のうちに始める

大学入学まで10年以上ある場合は、新NISAで積み立てても時間的な余裕があります。暴落があっても回復を待てる。

⚠️ 注意が必要な使い方:子どもが中学生以上から始める

大学まで3〜6年という状況で今から新NISAを教育費として積み立てるのは、タイミングリスクが高まります。積み立てた資産が大学入学直前に暴落した場合、売るに売れなくなる可能性がある。

我が家の現在地と今後の方針

子どもが中学生の今、我が家の教育費の状況を整理するとこうなります。

ジュニアNISA(含み益あり・継続保有中) → このまま持ち続けて大学入学費用に充てる予定。

学資保険(近々解約予定) → 解約返戻金を受け取り、その資金の使い道を検討中。

新NISA(夫婦でフル活用中) → 教育費の専用口座としてではなく、老後資金・資産形成の主軸として位置づけている。あくまで「老後資金を積み上げた結果として、万が一のとき教育費にも使える」という考え方。

学資保険の解約返戻金は、当然投資に回す予定です。

2027年からのこどもNISAは使うべきか

こちらの記事でも書きましたが、2027年から始まるこどもNISAは、ジュニアNISAの欠点を解消した使いやすい制度です。

ただし、子どもが現在中学生以上の場合、こどもNISAを教育費目的で始めるメリットは限定的です。2027年に制度が始まっても、大学入学まで数年しかない。積み立て期間が短すぎて、投資のメリットを活かしきれません。

こどもNISAが本領を発揮するのは、子どもが0〜10歳くらいのうちに始めた場合です。

今、小さなお子さんがいる方は、2027年の制度開始に合わせて積極的に活用することをおすすめします。

まとめ:教育費の準備方法、結局どれが正解か

| 準備方法 | 評価 | 一言コメント |

|---|---|---|

| 学資保険 | ❌ | 返戻率が低くインフレ負け。今から入るメリットは薄い |

| 旧ジュニアNISA | ✅ | 持っている人はそのまま継続が正解 |

| 新NISA(子どもが小学生以下) | ✅ | 時間があるなら積極活用を |

| 新NISA(子どもが中学生以上) | ⚠️ | 老後資金として積み立て、教育費は別枠で現金確保 |

| こどもNISA(2027年〜) | ✅ | 小さい子がいる家庭は必ず活用すべき |

教育費の準備に「絶対の正解」はありません。ただ、学資保険だけに頼るのはリスクが高いというのが、失敗した我が家の正直な結論です。

投資にはリスクがある。でも、インフレが続く時代に「増えない安心」を買い続けることにも、別のリスクがある。

どちらのリスクを取るか、という選択です。

最後までお読みいただきありがとうございました。

「学資保険と投資、あなたはどちらで教育費を準備していますか?」 コメントでぜひ教えてください。

コメント

もちろんこどもNISA一択です。

教育資金というよりはお金の教育として。

若い時から積み立て始めるのが良い事は分かっているので、

社会人になる時に有利なスタートをきらせてあげたい

本当にその通りですね。

社会人になる時に有利なスタートを切らせてあげるのは、親からの最高のプレゼントだと思います。

教育資金の準備だけでなく、若いうちから複利の力を肌で感じてもらう経験は貴重ですよね。