こんにちはsemi-richです。

毎月実施している資産報告を実施します。

先月は大幅に資産が回復しましたが、

今月はどうなったのか。

気になる方は是非ご覧ください。

この記事は以下の興味をお持ちの方向けです。

「他人の資産がどうなっているのかが知りたい。」

「準富裕層の資産ってどんな内訳なんだろう。」

「投資信託増減による総資産への影響を知りたい。」

「準富裕層になると資産の増え方がすごいらしいけど本当?」

「株価が下落してるけど資産も激減するもんなの?」

総資産

今月度の総資産は約8676万(前月比+745万)です。

今月も先月に引き続き米国株式相場が好調で資産を増やしました。

おかげさまで、8,000万円台にまで回復です。

今年中に純金融資産1億円を目標にしていましたが、

このペースなら、もしかしたら達成できるかもしれない…!

というところまで来ました。

| 前月度 | 今月度 | 差分 |

| 79,306,846 | 86,761,542 | +7,454,696 |

預金・現金

- 基本的にはキャッシュレスを心掛けていて、現金はなるべく持たないようにしてます。

- 大半が普通預金の残高です。

基本的にはキャッシュレスを心がけており、

現金はなるべく持たないスタイルです。

資産の大半が普通預金の残高となります。

今月は大きな出費が予定されているため、

プラス約150万円と多めに確保しました。

| 前月度 | 今月度 | 差分 |

| 2,248,734 | 3,754,871 | +1,506,137 |

以前は「生活防衛資金として100万円くらいあれば十分」と考えていました。

しかし、投資信託の積立分を含むカードの引き落としが毎月100万円近くあるため、

現金100万円では心許ないことが判明しました。

そこで考えを改め、もう少し現金比率を上げることに。

とはいえ、

「可能な限り投資に回すことが資産最大化への最短ルート」

という考えは変わっていません。

投資信託

- ポートフォリオ:「S&P500」がコアで「レバナス」がサテライト

- その他似たようなハイテク系投資信託を数種類保有

- 個別株の保有なし

- 基本的には保有を続け、当面は売却の予定なし

- 新NISAは満額投資予定で、投資資金が尽きた際は特定口座の投資信託売却と保険を解約予定

今月の資産増の最大の立役者です。結果は、なんとプラス約556万円でした!

| 前月度 | 今月度 | 差分 |

| 77,133,405 | 82,693,585 | +5,560,180 |

今年は要人発言などで米国市場も上下に揺れていますが、

今月は大きく上昇してくれました。

それにしても、とんでもない金額が1ヶ月で増減しますね…。

先月と合わせると、2か月で1,000万円以上も増加したことになります。

もちろん、同額かそれ以上の下落も起こり得ますが、

「長期で見れば米国株式市場は右肩上がり」だと信じているので、

特に何も感じません。

今後も淡々と積立を継続し、資産を育てていきます。

※投資信託の詳細については、別記事で詳しくご紹介します。

保険

- ブログ内で保険を全否定しておきながら、今現在は学資保険や養老保険に加入

- 一部保険は解約したもののまだ保険が残っている

- 近いうちに解約したいが妻の了承が必要→妻了承済み

一部は解約したものの、学資保険だけでも合計500万円以上。

ようやく妻の了承も得られたので、

近いうちに解約を進めていきたいのですが、

今月も手続きはできず。ぼちぼち進めていきます。

| 前月度 | 今月度 | 差分 |

| 5,048,230 | 5,070,416 | +22,186 |

仮想通貨

- 宝くじ感覚で保有

- 対象通貨はビットコインのみ

- 追加投資の予定なし

今月はマイナス約1.5万円と微減でした。

以前お伝えしたように、

最近は米国株と仮想通貨は異なる値動きをする傾向があるようです。

今月も米国株が上昇する一方で、ビットコインはほぼ動きなしでした。

いつか1,000万円くらいに大暴騰して、

「節税どうしよう…」なんて嬉しい悩みを抱えてみたいものです。

| 前月度 | 今月度 | 差分 |

| 1,143,092 | 1,127,311 | -15,781 |

年金(企業型DC)

- 会社で企業型DCの制度を利用(私と妻)

- 投資商品は外国株式に100%投資という40代の割に強気の配分

- iDecoについては企業型DCのマッチング拠出をしているため加入不可と思っていたが、少額ならiDeco可能であることが判明

こちらも外国株式の投資信託と同じく、

今月は市場の好調を受けてプラス約38万円と大きく上昇しました。

| 前月度 | 今月度 | 差分 |

| 7,395,239 | 7,777,213 | +381,974 |

企業型DCは60歳まで解約できないので、良くも悪くも、淡々と積立を続けるのみです。

住宅ローン

- 約10年前に購入したマンションの住宅ローン(残り25年)

- 住宅ローン減税がなくなっても繰り上げ返済せず投資資金を確保予定

- 住宅ローン金利が低いので、投資した方が良いと判断

- 団体信用生命保険もあるので繰り上げ返済はしない

先日、利用中の銀行から「6月から金利が0.25%上がります」との連絡が来ました。

計算すると、年間で34,374円の負担増です。

しかし、この程度の金利上昇であれば、

投資で得られるリターンのほうが大きいと判断しています。

団体信用生命保険にも加入していますし、

住宅ローン減税がなくなった後も、

繰り上げ返済はせず投資資金を確保する予定です。

| 前月度 | 今月度 | 差分 |

| -13,661,854 | -13,661,854 | ±0 |

今後も金利が上がっていく可能性はありますが、

現時点では繰り上げ返済をしない方針に変更はありません。

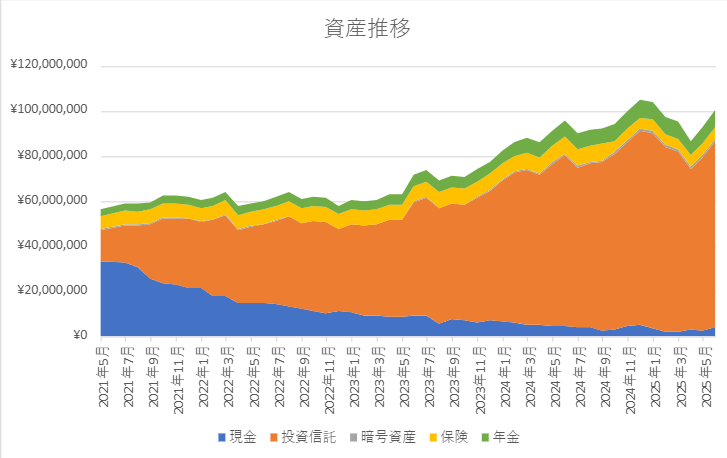

資産推移

今月も純金融資産が大きく増えたので、グラフも力強く上を向いています。

今年に入ってから下向きだったグラフが回復し、

過去最高額に近いところまで戻ってきました。

やはり米国株式は、長期的に見れば右肩上がりですね。

我が家は純金融資産の8割以上を投資信託が占めているため、

その増減が総資産の動きに直結します。

※グラフの合計額が1億円近くに見えるのは、負債である住宅ローンを差し引く前の「総資産」で表示しているためです。

まとめ

最後に、今月の資産報告のポイントをまとめます。

- 総資産は前月比+745万円の約8,676万円! 米国株好調の波に乗り、資産を大幅に増やすことができました。

- 資産増の要因は「投資信託」。ポートフォリオの大部分を占めるS&P500やハイテク株ファンドが絶好調で、+556万円のリターンをもたらしてくれました。

短期的な視点だけでなく、1年前と比較しても資産は着実に増えています。

投資信託は今年に入って大きく下げる局面もありましたが、

1年前と比較すると約540万円のプラスです。

そして総資産は、前年同月の約7,683万円から約993万円も増加しています!

この結果を見て、もし投資を始めていない方がいらっしゃいましたら、

ぜひ少額からでも一歩を踏み出してみてほしいです。

私自身、人生で最も後悔しているのは「なぜ、もっと早く投資を始めなかったのか」ということ。

これに尽きます。

ちなみに、私は楽天証券を利用しています。

初心者の方でも直感的に使える画面で、とてもおすすめです。

今後も住宅ローン金利の上昇などはありますが、

投資によるリターンが上回ると判断し、

「投資最優先」のスタンスは貫きます。

来月はどのような結果になるか分かりませんが、

これからもリアルな資産状況を包み隠さず報告していきますので、

ぜひまたご覧ください。

本日も最後までお読みいただき、ありがとうございました。

| 項目 | 前年度同月 | 前月度 | 今月度 | 差分(前月度) |

| 投資信託 | 76,022,517 | 77,133,405 | 82,693,585 | +5,560,180 |

| 預金・現金 | 4,459,458 | 2,248,734 | 3,754,871 | +1,506,137 |

| 保険 | 7,324,899 | 5,048,230 | 5,070,416 | +22,186 |

| 年金 | 7,270,416 | 7,395,239 | 7,777,213 | +381,974 |

| 仮想通貨 | 716,922 | 1,143,092 | 1,127,311 | -15,781 |

| 住宅ローン | -14,197,736 | -13,661,854 | -13,661,854 | ±0 |

| 合計 | 81,596,476 | 79,306,846 | 86,761,542 | +7,454,696 |

以前の資産報告も含めて確認出来ます。

アッパーマス層から準富裕層へどのように資産が増えていったかなど

気になる方はご覧下さい。

コメント