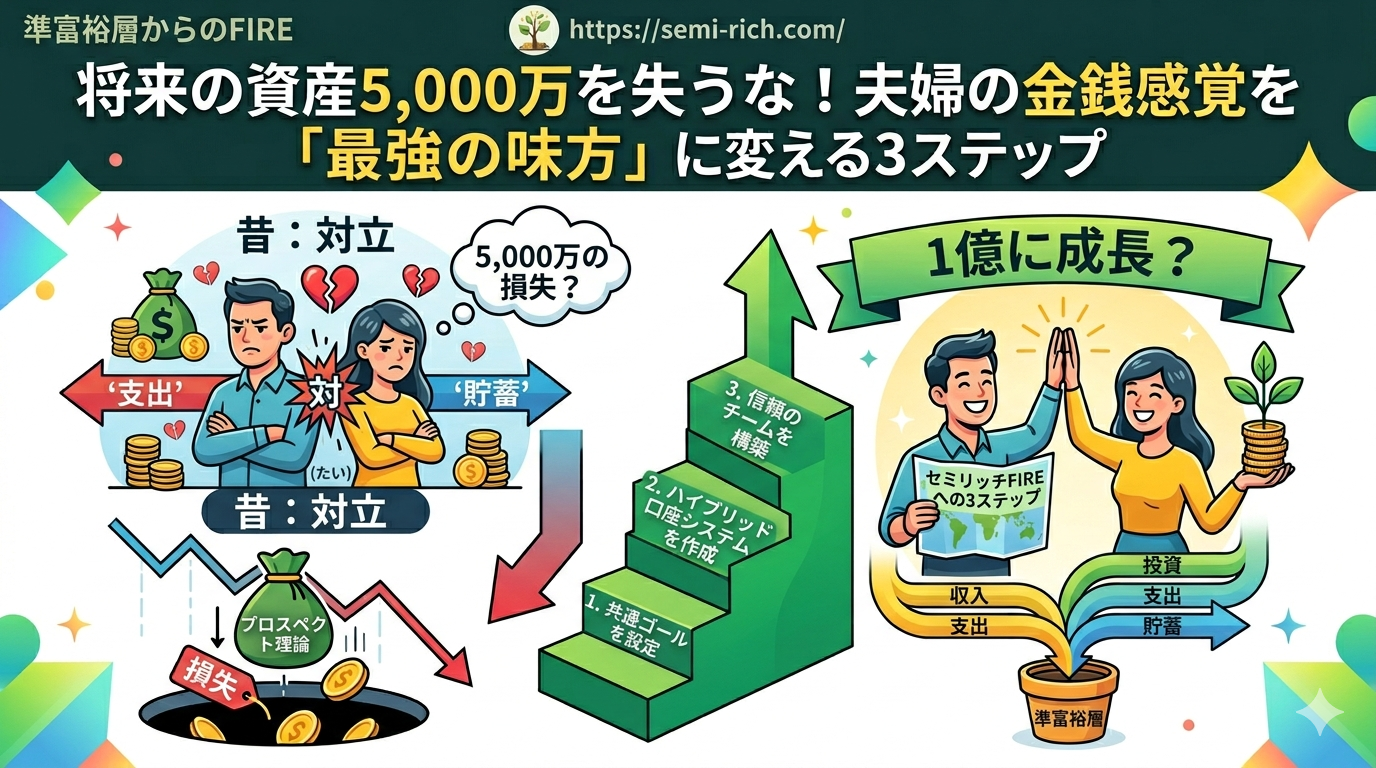

「自分は将来のために1円でも安く済ませたいのに、パートナーは平気で高い服や惣菜を買ってくる……」。40代、教育費も住宅ローンも重くのしかかる時期に、この「金銭感覚のズレ」は心に深い影を落としますよね。

実は、この小さなイライラを放置するのは、投資で言えば「含み損を抱えたまま破産を待つ」のと同じくらい危険です。夫婦の会話が減り、家庭内の空気が冷え切れば、仕事のパフォーマンスは激減し、ストレス発散のための無駄な支出がさらに増えるという「負のループ」に陥ります。最悪の場合、せっかく築いた資産を離婚で半分に分ける……そんな「人生最大の投資失敗」を招きかねません。

でも、安心してください。金銭感覚が違うのは、育ってきた環境が違う「他人」なのですから当然のこと。大切なのは相手を変えることではなく、「共通のゴール」を設定し、お互いの自由を保障する「仕組み」を構築することです。

資産形成のプロを目指す40代が、パートナーとの対立を乗り越え、最強の「共働き・共投資チーム」に生まれ変わるための具体的な戦略を伝授します。私自身も多くの葛藤を経験し、現在は準富裕層からのFIREの理念に基づき、家族全員が納得感を持って資産を増やせる体制を確立しました。この記事を読み終える頃には、あなたはパートナーを「浪費家」ではなく「人生最高のビジネスパートナー」として信頼し、共に豊かな未来へ走り出せるようになっているはずです。

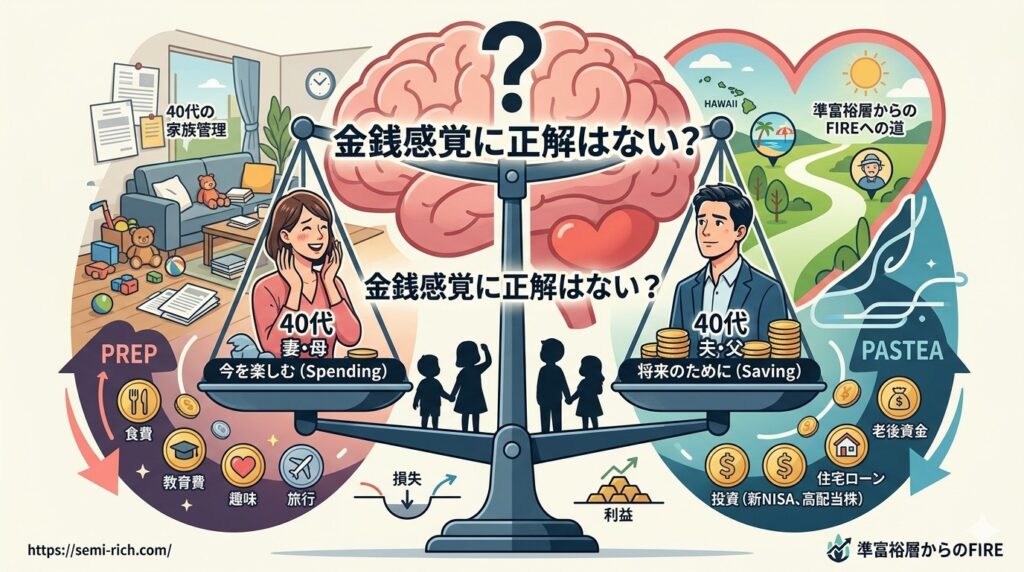

なぜ40代夫婦の金銭感覚は「正解がない」からこそ激しく対立するのか?

なぜ40代夫婦の金銭感覚は「正解がない」からこそ激しく対立するのか?

40代という時期は、人生の「収穫期」であると同時に「支出のピーク」でもあります。この時期に夫婦の金銭感覚が対立する最大の理由は、お互いが見ている「時間軸」が異なることにあります。一方は「20年後の老後や教育資金」という未来の不安にフォーカスし(守り)、もう一方は「今、この瞬間のストレスや家族の笑顔」という現在の幸福にフォーカスしています(攻め)。

結論から言えば、このどちらもが「正解」です。未来のために今をすべて犠牲にすれば、目標を達成したときには家族の絆が壊れているかもしれません。逆に、今を全力で楽しみすぎれば、将来の不安に押しつぶされることになります。重要なのは、準富裕層からのFIREで提唱している「バランスの取れた資産形成」です。40代の夫婦が対立する際、よくあるのが「相手の支出を無駄だと決めつける」ことです。しかし、相手にとってそのスタバの一杯、その新しい服が、過酷な育児や仕事を乗り切るための「心の維持費」だとしたらどうでしょうか? それを「無駄」と切り捨てることは、相手の労働意欲を削ぎ、結果として世帯全体の入金力を下げることになります。つまり、相手の「小確幸(小さいけれど確かな幸せ)」を尊重することは、長期的に見れば高利回りの投資なのです。

私たちはよく「1円でも安く」と考えがちですが、その1円を削るためにパートナーと3時間喧嘩をしたらどうなるでしょうか。その3時間は、副業をすれば数千円、数万円の価値を生んだかもしれません。あるいは、家族で笑って過ごせばプライスレスな思い出になったはずです。40代にとって最も貴重な資源は「時間」と「心の余裕」です。これを削ってまで節約を強要することは、資産形成の土台を自ら壊しているようなものです。相手がなぜそのお金を使いたいのか。その背景にある感情を想像してみてください。「仕事で嫌なことがあったから、今日だけは美味しいケーキが食べたかった」「子供に惨めな思いをさせたくなくて、少しいい靴を買ってあげたかった」。こうした理由を知れば、頭ごなしに否定することはできなくなるはずです。金銭感覚のズレを埋める第一歩は、正論で殴り合うことではなく、お互いの「大切にしているもの」を交換することから始まります。

行動経済学の「プロスペクト理論」では、人間は1万円を得る喜びよりも、1万円を失う苦痛を2倍以上強く感じるとされています。この理論を夫婦の金銭感覚に当てはめると、対立の正体が見えてきます。例えば、投資に前向きなあなたが「新NISAで月10万運用しよう」と提案したとき、保守的なパートナーが猛反対するのは、将来の利益よりも「今、手元から現金がなくなる恐怖(損失)」を強く感じているからです。また、あなたが節約のために「外食を一切禁止しよう」と言うとき、相手は「生活の質が下がるという損失」に対して、あなたが想像する以上の苦痛を感じています。この「損失」に対する感度の違いを無視して、ロジックだけで説得しようとするのは火に油を注ぐ行為です。解決のためには、まず相手が何に対して「損失」を感じているのかを言語化する必要があります。相手の不安を否定せず、「確かに現金が減るのは不安だよね」と一度受け入れることで、心理的な防壁が下がり、ようやく建設的な議論が可能になります。

多くの投資家が陥る罠は、「合理的であれば相手は動く」という思い込みです。しかし、人間は感情の生き物です。特に40代の子育て世帯は、日々予測不能な子供の行動や仕事のトラブルに晒されており、精神的なキャパシティが限界に近い状態です。そんな時に「利回りが~」「複利が~」と言われても、それは相手にとって「追加のタスク」や「現在の自由の剥奪」にしか聞こえません。パートナーを説得するのではなく、パートナーが感じている「損失」をどうすれば補填できるかを考えましょう。例えば、「投資に回す分、週末の家事は自分が引き受けて、君が自由に過ごせる時間を増やすよ」といった提案です。お金の損失を、時間や精神的な余裕という別の価値で補うことができれば、相手の態度は驚くほど軟化します。これこそが、心理学を応用した高度な家計戦略です。

多くの夫婦喧嘩は、「あの時あんな買い物をした」「昔の投資で失敗した」という、過去の過ぎ去った事実(サンクコスト)の掘り起こしから始まります。しかし、投資の世界において過去の損失に執着することは、さらなる損失を生む原因でしかありません。準富裕層からのFIREを目指す私たちが見るべきは、常に「これから先の未来」です。過去の無駄遣いを責めても、銀行残高は1円も増えません。むしろ、責められた側が心を閉ざし、家計の透明性が失われることで、隠れた支出が増えるという最悪の結果を招きます。40代の資産形成において最も価値があるのは「夫婦が同じ方向を向いて稼ぎ、運用する」というチーム力です。このチーム力を維持するためには、過去のミスを許容し、「今日からどうやって月5万円の余剰金を作るか」「5年後に資産をいくらにするか」という未来のキャッシュフローに会話の軸を移す必要があります。相手を論破することに快感を覚えるのではなく、共に資産を増やすことに喜びを見出す「投資家としてのマインドセット」を、まずはあなた自身が持つことが重要です。

未来を語る際には、できるだけ「明るい言葉」を使ってください。「老後が怖いから貯める」のではなく、「老後を最高に楽しむために、今からこの種を育てよう」と言い換えるだけで、相手の受ける印象は180度変わります。私たちは、不安から逃げるために資産を作っているのではなく、自由を掴み取るために資産を作っているのです。そのポジティブなエネルギーこそが、停滞した家計を動かす原動力になります。もしパートナーが過去の失敗を気にして動けなくなっているなら、「あの経験があったから、今の私たちはより慎重に、より賢く判断できるようになったんだよ」とリフレーミングしてあげてください。失敗を「損失」のまま終わらせず、将来の「成功のための授業料」へと昇華させる。このマインドが、夫婦の絆をより強固なものにし、資産形成のスピードを加速させるのです。

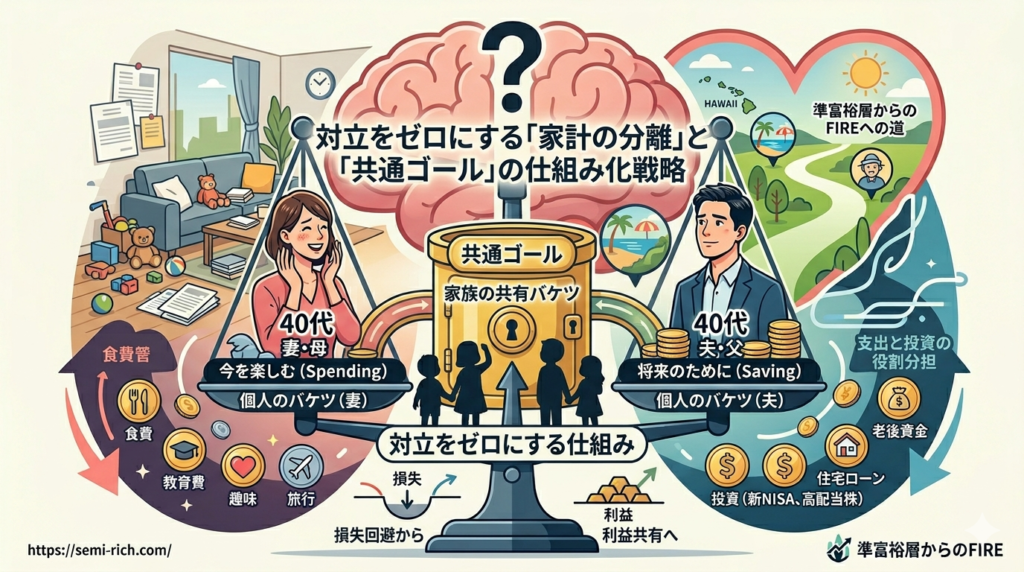

対立をゼロにする「家計の分離」と「共通ゴール」の仕組み化戦略

対立をゼロにする「家計の分離」と「共通ゴール」の仕組み化戦略

金銭感覚の対立を解消する最も確実な方法は、お互いの支出に対する「監視」をやめることです。そのためには、家計を「共通口座(家族のバケツ)」と「個人口座(自分のバケツ)」に完全に切り分ける「ハイブリッド型管理」が最適です。まず、住宅ローン、食費、光熱費、教育費、そして資産形成のための積立額を算出し、その合計額を夫婦の収入比率に応じて出し合います。これが「家族の義務」です。そして、この義務を果たした後に残ったお金については、お互いに一切干渉しない「自由な聖域」とします。この仕組みの美しさは、パートナーが何にいくら使おうが、家族としての貯蓄や投資が計画通りに進んでいる限り、文句を言う理由がなくなる点にあります。「また服を買ったのか」と思う代わりに、「自分の小遣いの範囲で楽しんでいるなら、ストレス解消になっていいことだ」と思えるようになります。この「お互いを信頼して放置する」という距離感こそが、長期的な資産形成を支える精神的なインフラとなります。

多くの失敗する家庭では、すべての支出を一つの財布にまとめ、レシートの一枚一枚までチェックしようとします。しかし、これは信頼関係の切り売りです。40代という多忙な時期に、相手の嗜好品に対して「これは必要か?」と問い詰め続けることは、精神的なコストがあまりに高すぎます。ハイブリッド型管理を導入することで、家計管理から「感情」を切り離し、システムとして淡々と資産を積み上げることが可能になります。また、この「個人口座」を持つことは、お互いの自立心を養うことにも繋がります。自分の自由なお金で投資の勉強をしたり、新しいスキルアップのためにセミナーに参加したりすることも、相手の許可を得る必要がありません。この「自由」があるからこそ、共通の目標である「家族のバケツ」を育てることにも前向きになれるのです。自由と責任のバランスを整えることが、準富裕層への最短ルートです。

パートナーが投資や節約に非協力的な場合、その原因の多くは「資産形成がただの我慢」になっていることにあります。「20年後に3,000万円貯める」という目標は、あまりに遠すぎて実感が湧きません。むしろ、そのために今の楽しみを削られることに強い反発を感じてしまいます。そこで、準富裕層からのFIREへの道のりを、より具体的で魅力的な「体験」に変換して共有しましょう。「資産が1,000万円を超えたら、家族でハワイに行こう」「配当金が月3万円になったら、毎月1回は高級なディナーを予約しよう」。このように、資産形成の進捗に合わせた「ご褒美(出口戦略)」を設定するのです。人間は、具体的なベネフィットがイメージできて初めて、現在の快楽を遅らせる(=投資する)ことができます。数字を追いかけるのが好きなあなたと、体験を大切にするパートナー。この二人の価値観を「目標資産に到達したときの体験」という共通言語でつなぐことが、対立を解消する特効薬になります。

この「ビジョンの共有」で重要なのは、あなたの夢を押し付けるのではなく、パートナーの夢を予算に組み込むことです。例えば、パートナーが「いつかキッチンをリフォームしたい」と思っているなら、それを「資産形成のロードマップ」の重要なマイルストーンとして位置づけます。「あと500万資産が増えたら、リフォームの着工を考えよう」と提案することで、パートナーにとって節約や投資は「自分の夢を叶えるための活動」に変わります。40代の子育て世帯は、子供の未来には投資を惜しみませんが、自分たちの未来を二の次にしてしまいがちです。しかし、親が自分の人生を楽しんでいる姿を見せることこそ、最高の教育です。夫婦でワクワクする未来を語り合い、そのための軍資金を一緒に作る。このプロセスそのものが、家族の幸福度を底上げし、結果としてお金が貯まりやすい「最高のチーム状態」を作り出すのです。

家計の話をする際、ついつい夕食後の疲れた時間帯に「今月使いすぎじゃない?」と切り出していませんか? これは最悪のタイミングです。疲労と空腹は、判断力を鈍らせ、感情的な対立を誘発します。おすすめは、月に一度、あえて外のカフェやレストランで「家計戦略会議」を行うことです。家という「日常」を離れ、ポジティブな環境でお金の話を「イベント化」します。1.感謝を伝える、2.進捗を祝う、3.課題を相談する。このように、「ダメ出し」の場ではなく「目標達成を確認する」場にすることで、パートナーは家計管理を自分事として捉えるようになります。40代は忙しく、夫婦の対話が事務的になりがちです。だからこそ、こうした「戦略的なコミュニケーションの時間」に投資することが、結果として無駄な支出を抑え、資産形成を加速させるのです。

この会議で大切なのは、絶対に相手を責めないというルールを決めることです。もし予算オーバーしていたとしても、「なぜ使ったんだ!」と問い詰めるのではなく、「何が予定外だったかな? 次はどう対策しようか?」と、共に問題解決にあたる姿勢を見せてください。これは、ビジネスにおけるPDCAサイクルと同じですが、家庭においては「共感」が先、「改善」が後です。また、会議の最後には必ず「来月の楽しみ」を一つ決めるようにしてください。小さなことで構いません。「来月は気になっていたあの映画を見に行こう」「週末はピクニックに行こう」。こうした小さな報酬をセットにすることで、家計管理=楽しいこと、という条件付けが脳になされます。この心理的な「正の強化」が、長期戦である資産形成において、折れない心を育んでくれるのです。

パートナーを「最強の味方」に変える心理的アプローチと行動変容

パートナーを「最強の味方」に変える心理的アプローチと行動変容

相手に自分の価値観を押し付ける前に、まずはあなたが相手の価値観を体験してみてください。例えば、パートナーが「少し高いけれど、オーガニックな食材を買いたい」と言っているなら、否定せずに1ヶ月間、その生活を心から楽しんでみるのです。なぜこれが必要かというと、人間には「自分を理解してくれた人の言うことは聞きたくなる」という「返報性の原理」があるからです。あなたが相手のこだわりを尊重し、一緒に楽しむ姿勢を見せることで、パートナーの心の壁が崩れます。その後に、「この食材、確かに美味しいね。でも、全部をこれにすると家計が厳しいから、お肉だけは質の良いものを買って、他は少し抑えるっていうのはどうかな?」と提案してみてください。驚くほどスムーズに受け入れられるはずです。北風と太陽の寓話と同じで、無理やり変えようとする(北風)よりも、理解と共感(太陽)を示す方が、相手は自ら行動を変えてくれるのです。

40代という年齢になると、自分なりの正解が確立されているため、他人の意見を受け入れるのが難しくなります。だからこそ、まずは「あなたの味方ですよ」という姿勢を全身で示す必要があります。ミラーリングは、単に相手の動作を真似することではなく、相手の「大切にしている価値基準」を自分の中にも取り入れてみることです。もしあなたがインデックス投資こそが正解だと思っていても、パートナーが「形に見える金や不動産がいい」と言うなら、まずはそのメリットを徹底的に調べて褒めてみてください。相手は「自分の意見が尊重された」と感じた瞬間、あなたの提案する投資についても、「一理あるかもしれない」と耳を傾けるようになります。急がば回れ、これが対人関係を円滑にし、家庭内のキャッシュフローを安定させる究極の秘訣です。

40代子育て世帯において、最も不足している資源はお金ではなく「時間」です。金銭感覚の対立が起きたとき、「高いか安いか」という基準を捨て、「時間が生まれるか」という基準を導入してみてください。例えば、時短家電や家事代行サービスの導入。節約派のあなたは「自分たちでやればタダなのに」と思うかもしれません。しかし、パートナーがそれによって毎日1時間の自由時間を手に入れ、笑顔で子供に接することができたり、あるいは資格の勉強や副業に充てられたりするのであれば、それは非常に利回りの高い「投資」です。「お金を使って時間を買い、その時間で幸福度と入金力を上げる」。このサイクルを夫婦で共有できれば、単なる浪費と、価値ある支出の区別が明確になります。お互いの「時間」をリスペクトすることが、金銭感覚のズレを埋める強力な接着剤となります。

お金を貯めることの目的は、突き詰めれば「将来の自由な時間を買うこと」です。であれば、今現在の時間を極端に犠牲にしてまで貯めるのは本末転倒と言えます。特に子育て世代にとって、今の1時間は、20年後の1時間よりもはるかに価値が高いものです。子供の成長をじっくり見守る時間、夫婦でゆっくり話す時間、これらを確保するための支出は、むしろ積極的に行うべき「戦略的投資」です。この考え方を共有すると、パートナーも「安物買いの銭失い」から脱却し、より長期的な視点でお金を使えるようになります。「安さ」を正義とするのではなく、「価値」を正義とする。この視点の転換が、あなたの家庭をワンランク上の経済状態へと押し上げます。時間は取り戻せませんが、お金は仕組みさえ作れば何度でも生み出せます。この本質を、ぜひ夫婦で語り合ってください。

夫婦という近い関係だからこそ、正論を言われると腹が立つものです。そんな時は、あなたの意見としてではなく、準富裕層からのFIREのような専門的な情報発信や、本、FPのアドバイスといった「外部の権威」を使いましょう。「このブログで、40代は健康への投資が一番利回りがいいって書いてあったよ」「プロのシミュレーションによると、あと月2万投資に回せば、子供の大学費用が全額カバーできるらしい」。このように、客観的なデータを間に挟むことで、対立の構造が「あなた vs パートナー」から「夫婦 vs 将来の課題」に変わります。共通の敵(インフレや老後不安)を設定し、それに対抗するための武器(投資知識)を一緒に手に入れる。この共闘関係を築けたとき、あなたの家庭は準富裕層への最短ルートを突き進むことになります。

自分で直接説得しようとすると、どうしても「私が正しくて、あなたが間違っている」というニュアンスが伝わってしまいます。しかし、外部の情報を一緒に見れば、「世の中はこういう流れなんだね」「他の40代も同じ悩みを持っているんだね」と、二人で横に並んで問題を眺めることができます。また、あえて反対意見が書かれた記事も一緒に読み、「私たちはどっちのスタイルが合うかな?」とディスカッションするのも有効です。情報を鵜呑みにするのではなく、二人で吟味して選択する。このプロセスが、家計管理に対する「当事者意識」を育てます。自分たちで決めたルールだからこそ、納得感を持って守り続けられるのです。

まとめ:夫婦のズレこそが、強固な資産形成の礎となる

まとめ:夫婦のズレこそが、強固な資産形成の礎となる

夫婦の金銭感覚が違うことは、決して不幸ではありません。むしろ、一方が慎重で一方が大胆なのは、家計というポートフォリオにおいて「リスク管理」と「成長性」のバランスが最適化されている状態です。

・対立の根底にある「将来への不安」と「今への希望」を互いに認め合う。

・仕組み(共通口座・個人口座)でお互いの自由を保障し、監視を捨てる。

・数字の追求だけでなく、ワクワクする未来のビジョンを共有し、チームとして歩む。

40代子育て世帯が準富裕層に到達するために最も必要なのは、年利10%の投資先ではなく、パートナーとの「信頼関係」という最強のセーフティネットです。今日から、相手の支出をチェックするのをやめて、相手の「頑張り」をチェックしてみてください。感謝の言葉が増えるたびに、あなたの世帯の資産形成スピードは、確実に、そして飛躍的に加速していきます。準富裕層からのFIREを共に歩む仲間として、最高のチームを築き上げ、理想の未来を掴み取りましょう!

コメント